市十三届人大常委会

第二十六次会议文件(六)

关于北京市2010年市级决算的报告

——

常务委员会第二十六次会议上

北京市财政局局长 杨晓超

主任、各位副主任、秘书长、各位委员:

市十三届人大四次会议审查批准了《关于北京市2010年预算执行情况和2011年预算草案的报告》。目前,2010年北京市财政决算已经汇编完成。根据《中华人民共和国预算法》等法律规定和市人大常委会的工作安排,受市人民政府委托,我向市人大常委会报告北京市2010年市级决算情况。

一、2010年市级决算情况

2010年,面对极其复杂的国内外环境,全市上下坚决贯彻党中央、国务院及市委的决策部署,在市人大的监督指导下,深入落实科学发展观,认真实施“人文北京、科技北京、绿色北京”战略,圆满完成了市十三届人大三次会议确定的各项预算收支任务,为促进首都经济社会协调发展提供了财力保障。

市人大财经委员会按照市人大常委会的要求,对2010年预算执行情况进行了审查,为编制决算草案打下良好的基础。市审计部门按照有关法规对2010年预算执行情况进行了审计,并提出整改意见,为完成决算工作起到重要的监督作用。财政部门在市人大及其常委会的依法监督和市政协的民主监督下,进一步规范预算管理,严格预算执行,按照“全面、真实、准确、及时”的方针,核实基础数字,做好对账衔接,为编制好决算做了大量细致的工作。

2010年决算草案与市十三届人大四次会议审议批准的2010年预算执行情况相比较,年度资金结余有所增加。主要是本市积极向财政部反映落实中央企业税收优惠政策造成的减收影响以及争取中央对首都城市发展和履行服务职责的支持,财政部相应减少了本市的企业所得税上解支出,增加了补助收入。

下面根据《预算法》的要求,重点报告2010年市级决算情况。

(一)市级一般预算收支决算情况

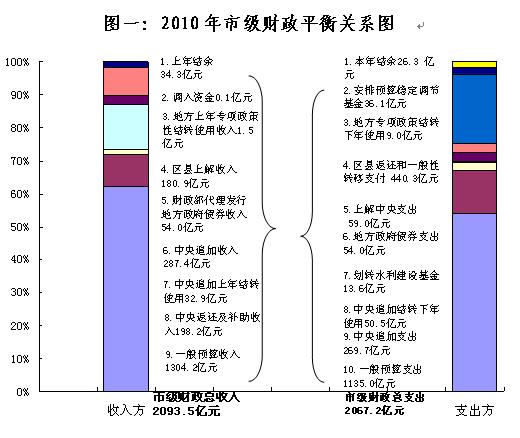

2010年市级财政总收入2093.5亿元,其中:一般预算收入1304.2亿元,完成预算的106.4%;中央返还及补助收入198.2亿元;中央追加上年结转使用收入32.9亿元;中央追加收入287.4亿元;财政部代理发行地方政府债券收入54.0亿元;区县上解收入180.9亿元;地方上年专项政策性结转使用收入1.5亿元;调入资金0.1亿元;上年结余34.3亿元。

市级财政总支出2067.2亿元,其中:一般预算支出1135.0亿元,完成预算的107.1%;中央追加支出269.7亿元;中央追加结转下年使用50.5亿元;划转水利建设基金13.6亿元;地方政府债券支出54.0亿元;上解中央支出59.0亿元;区县返还和一般性转移支付440.3亿元;地方专项政策性结转下年使用9.0亿元;安排预算稳定调节基金36.1亿元。

市级财政收支相抵,结余26.3亿元。

市级预算超收增加的财力,除依法增加相应支出、保障交通疏堵工程等重点项目外,其余转入市级预算稳定调节基金。具体安排使用情况已报市人大常委会备案,并在市十三届人大四次会议上做了报告。

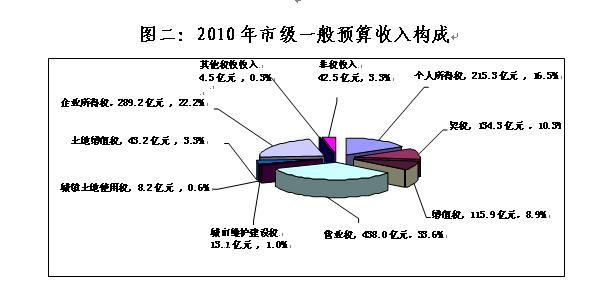

1.市级一般预算收入决算情况

主要收入项目具体情况如下:

(1)增值税115.9亿元,占一般预算收入的8.9%,完成预算的105.1%。超预算主要是消费品市场活跃,工业生产稳步回升,特别是汽车行业产销两旺,带动增值税保持良好增势。

(2)营业税438.0亿元,占一般预算收入的33.6%,完成预算的100.8%。超预算主要是在适度宽松的货币政策环境下,金融机构存贷款规模和中间业务增加,金融行业对营业税贡献突出。

(3)企业所得税289.2亿元,占一般预算收入的22.2%,完成预算的104.6%。超预算主要是实体经济逐步回暖,企业利润率提高,带动企业所得税增长。

(4)个人所得税215.3亿元,占一般预算收入的16.5%,完成预算的111.3%。超预算主要是经济逐步企稳回升,带动工资薪金、股息、红利个人所得税增长。

(5)契税134.3亿元,占一般预算收入的10.3%,完成预算的119.4%。超预算主要是房屋、土地交易活跃,带动契税增加。

(6)土地增值税43.2亿元,占一般预算收入的3.3%,完成预算的141.8%。超预算主要是土地市场交易活跃以及税务部门加大清算力度,带动土地增值税增长较快。

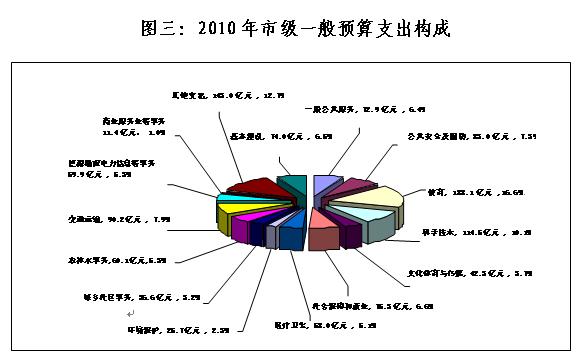

2.市级一般预算支出决算情况

2010年市级支出决算与年初预算安排相比,总体看是一致的。部分支出科目决算数与预算数存在差异,主要原因:一是根据需要,年初安排的预备费在执行中按照实际用途转列相关科目;二是一些科目年初按预计数安排预算,执行中据实结算拨付资金;三是按照相关法律规定,市级财政超收收入增加了教育等法定支出和部分重点项目支出。

主要支出项目具体情况如下:

(1)一般公共服务72.9亿元,占一般预算支出的6.4%,完成预算的113.0%,其中:人口与计划生育法定支出2.4亿元,完成预算的106.8%。超预算主要是增加对口支援新疆和田地区援助等支出。

(2)公共安全及国防83.0亿元,占一般预算支出的7.3%,完成预算的110.3%。超预算主要是加大智能交通等设施建设支出。

(3)教育188.1亿元,占一般预算支出的16.6%,完成预算的106.2%,其中:教育法定支出168.7亿元,完成预算的107.0%。超预算主要是增加对学前教育和校舍抗震加固工程建设投入以及改善农村义务教育阶段学校办学条件等支出。

(4)科学技术114.5亿元,占一般预算支出的10.1%,完成预算的102.8%,其中:科学技术法定支出49.6亿元,完成预算的106.8%。超预算主要是增加促进公益性科研院所发展以及支持中关村股份代办转让试点等支出。

(5)文化体育与传媒42.3亿元,占一般预算支出的3.7%,完成预算的102.4%,其中:文化法定支出17.4亿元,完成预算的106.5%。超预算主要是增加对公共文化事业单位推广节能产品以及基层公共文化建设等支出。

(6)社会保障和就业75.3亿元,占一般预算支出的6.6%,完成预算的114.7%。超预算主要是增加离退休人员补贴、市级救灾储备物资等支出。

(7)医疗卫生58.0亿元,占一般预算支出的5.1%,完成预算的109.9%,其中:卫生法定支出41.5亿元,完成预算的107.9%。超预算主要是加大医药卫生体制改革经费等支出。

(8)环境保护25.7亿元,占一般预算支出的2.3%,完成预算的106.2%。超预算主要是增加延长居民采暖季燃料成本补助以及能源节约利用等支出。

(9)城乡社区事务36.6亿元,占一般预算支出的3.2%,完成预算的101.0%。超预算主要是增加老旧房屋抗震加固以及交通疏堵工程等支出。

(10)农林水事务60.1亿元,占一般预算支出的5.3%,完成预算的103.6%,其中:农业法定支出48.7亿元,完成预算的106.9%。超预算主要增加水务普查、农业保险以及设施农业建设等支出。

(11)交通运输90.2亿元,占一般预算支出的7.9%,完成预算的100.7%。

(12)资源勘探电力信息等事务59.9亿元,占一般预算支出的5.3%,完成预算的150.5%。超预算主要是加大对国有企业结构调整扶持力度、完善中小企业服务体系等支出。

(13)商业服务业等事务11.5亿元,占一般预算支出的1.0%,完成预算的153.7%。超预算主要是旅游产业发展专项资金从年初的3亿元增加到7亿元等。

上述支出中包括市对区县转移支付资金。2010年市对区县返还和一般性转移支付440.3亿元,完成预算的104.1%,与预算的差异主要是根据财政收入实际完成情况,对体制返还和转移支付据实结算;市对区县专项转移支付100.4亿元,完成预算的111.6%,与预算的差异主要是加大对区县非正规垃圾填埋场治理及农村医疗卫生等转移支付支出。

经汇总,2010年市级党政机关、全额拨款事业单位的“三公”经费财政拨款支出合计11.3亿元,其中:因公出国(境)费用1.3亿元;公务接待费0.9亿元;公务用车购置及运行维护费9.1亿元(购置费3.3亿元,运行维护费5.8亿元)。

(二)市级政府性基金收支决算情况

2010年市级政府性基金总收入950.1亿元,其中:市级政府性基金收入684.7亿元,完成预算的314.6%;中央补助收入1.1亿元;中央和地方上年专项政策性结转250.7亿元;划转水利建设基金13.6亿元。

市级政府性基金总支出793.4亿元,其中:市级政府性基金支出609.2亿元,完成预算的196.2%;中央追加0.5亿元;返还区县183.7亿元。

市级政府性基金收支相抵,结转下年156.7亿元。

1.市级政府性基金收入决算情况

主要收入项目具体情况如下:

(1)文化体育与传媒10.2亿元,完成预算的121.7%。超预算主要是部分行业营业收入提高,带动文化事业建设费征收相应增加。

(2)社会保障和就业7.4亿元,完成预算的127.7%。超预算主要是残疾人就业保障金征收标准提高所致。

(3)城乡社区事务644.8亿元,完成预算的336.6%,其中:城市基础设施配套费收入9.8亿元,政府住房基金收入13.9亿元,国有土地使用权出让金收入557.7亿元,城市公用事业附加收入19.6亿元,国有土地收益基金收入29.0亿元,农业土地开发资金收入1.4亿元,新增建设用地土地有偿使用费收入13.4亿元。超预算幅度较大主要是受土地供应规模、房地产市场景气度等多方面影响,国有土地使用权出让金收入大幅增长。

(4)农林水事务7.6亿元,完成预算的257.5%,其中:森林植被恢复费收入1.2亿元,地方水利建设基金收入6.4亿元。超预算主要是以土地审批量计征的防洪工程建设维护管理费增加,使地方水利建设基金超收3.8亿元。

(5)交通运输1.7亿元。主要是部分高速公路车辆通行费收入2010年新纳入政府预算管理。

(6)资源勘探电力信息等事务3.0亿元,完成预算的285.6%,其中:散装水泥专项基金收入0.3亿元,新型墙体材料专项基金收入2.7亿元。超预算主要是由于开工建设项目增加,造成预缴新型墙体材料专项基金超收。

2.市级政府性基金支出决算情况

主要支出项目具体情况如下:

(1)文化体育与传媒8.6亿元,完成预算的102.9%。超预算主要是增加本市高清交互数字电视机顶盒补助资金等支出。

(2)社会保障和就业7.2亿元,完成预算的121.5%。超预算主要是加大对残疾人就业扶持力度,实施残疾人家庭无障碍改造工程等支出。

(3)城乡社区事务371.9亿元,完成预算的228.4%。其中:城市基础设施配套费支出0.5亿元,政府住房基金支出12.8亿元,国有土地使用权出让金支出313.9亿元,城市公用事业附加支出13.1亿元,国有土地收益基金支出29.0亿元,农业土地开发资金支出0.8亿元,新增建设用地有偿使用费支出1.8亿元。超预算主要是增加廉租住房保障资金计提金额,返还土地开发前期成本以及加快城市基础设施建设等支出。

(4)农林水事务8.7亿元,完成预算的169.8%。其中:森林植被恢复费支出0.3亿元,地方水利建设基金支出8.4亿元。超预算主要是增加南水北调工程建设、外省市调水管理等支出。

(5)交通运输1.5亿元。主要用于京平高速公路2010年运行管理及偿还贷款等支出。

(6)资源勘探电力信息事务0.6亿元,完成预算的41.6%。其中,散装水泥专项基金支出0.1亿元,新型墙体材料专项基金支出0.5亿元。未完成预算主要是部分建设单位未能及时办理新型墙体材料资金返还手续所致。

二、2010年预算执行效果

按照市十三届人大三次会议有关决议和十三届人大财政经济委员会审查结果报告的要求,财政及有关部门积极发挥职能作用,努力实现财政收入平稳较快增长,继续深化预算管理改革,加强财政资金监督管理,着力提高财政资金统筹使用效益,确保了2010年预算任务的顺利完成,较好地服务了首都经济社会发展大局。

(一)增强经济增长内在动力,支持经济发展方式转变

落实积极财政政策,拨付油电气粮以及家电汽车下乡、以旧换新等各项惠民补贴资金,扩大居民消费需求。向中央申请代理发行地方政府债券,加大保障性安居工程、医疗卫生文化教育等公共投资支出,增强政府投资对经济增长的引导和拉动作用。加强农业基础设施和综合生产能力建设,大力发展都市型现代农业,全年新增设施农业面积4万余亩。支持实施重点产业调整振兴规划,促进高端装备制造业、新能源、生产性服务业、文化创意产业等发展,集中力量打造首都新的经济增长极。落实中关村国家自主创新示范区先行先试政策,推进350家单位实施股权激励试点、161家单位实施科技专项经费列支间接费用试点,支持企业提高自主创新能力。增加中小企业信用再担保资金和创业投资引导基金投入,运用金融手段吸引社会资金,促进中小企业发展。

(二)促进和谐社会建设,着力保障和改善民生

统筹安排市政府58件为民办实事资金,着力解决关系人民群众切身利益及制约首都发展等方面的问题。做好就业和社会保障工作,支持促进就业再就业政策,实现城镇新增就业44.6万人和农村劳动力转移就业9.6万人;实施一揽子医保惠民政策,减轻群众负担;全面落实居家养老(助残)“九养”政策和老年优待办法,为2.1万户家庭实施无障碍设施改造。积极推进教育事业发展,支持30所幼儿园改扩建,加快中小学校舍安全工程建设,实现义务教育阶段“两免一补”政策全覆盖。实施重点文化体育惠民工程,支持基层文化建设和全民健身服务体系建设,率先实现“村村有书屋”。改善居民住房条件,支持新建和收购政策性住房22.5万套,加快推进旧城人口对接安置、“三区三片”试点棚户区改造以及城乡结合部50个重点村建设。加大节能减排和环境综合整治投入力度,拨付居民供暖清洁能源等补贴资金,努力提升首都宜居水平。

(三)推进财政科学化精细化管理,构建科学的财政管理机制

一是构建稳定的财政收入增长机制。不断优化企业发展环境,培植涵养优质财源;加强企业跨区县迁移管理,维护税收征管秩序;密切关注宏观经济形势变化和税收政策调整情况,强化对财政收入走势的研判。二是构建长效的财政资金统筹机制。继续压缩行政事业单位一般性支出,建立全市重大科技成果转化和产业项目资金统筹机制,加强财政性结余资金管理,统筹用于全市重点事项。三是构建科学的财政资金分配机制。开展项目支出事前评估和财政再评价试点工作,完善基本支出公用经费定额标准体系,调整项目支出分类方式,适度提高预算部门机动经费比例,增强对全市重点事项的保障力度。四是构建规范的财政资金监管机制。深入开展“小金库”、假发票专项治理工作,健全政府采购管理体制,扩大非税收入国库收缴范围,做好行政事业单位国有资产的配置、使用、处置等工作,清理规范政府融资平台公司。

三、进一步提高预决算管理水平

从决算结果来看,2010年市级预算执行情况总体较好。但也应清醒地认识到,预算管理中仍存在一些不容忽视的问题,审计部门也十分中肯地提出了意见和建议。突出反映在以下几方面:一是财政资金和政策统筹不够,财政资金支出结构仍需优化。二是预算编制不准、不实。三是部分项目支出预算审批不严、国有资产收益未应收尽收等。四是决策机制不够健全,部分项目安排较随意,管理较粗放,预算执行缓慢,结余较大,资金使用绩效不高等。市政府对这些问题予以高度重视,责成市财政局与市级各相关部门和区县政府共同努力,采取有效措施进行整改,进一步提升财政预算管理水平。

一是突出绩效理念,建立健全政府决策与预算编制相衔接的工作机制,继续完善基本支出定额标准,推动项目预算滚动管理,扩大项目事前评估范围,完善决算编制指标体系,实现决算与预算联通衔接,提高预算编制的科学性和财政资金的绩效性。二是继续加大统筹力度,加强结余资金管理,盘活存量,挖掘资金潜力。三是完善国库集中收付管理,健全预算执行动态监控机制,提高预算执行效率。四是提高行政事业单位资产动态管理水平,健全国有资产处置收益收缴管理机制,积极推进资产管理与预算管理的有机结合。五是推进决算信息公开,进一步细化2010年决算审议内容,首次将决算草案细化至“款”级科目,充实“三公”经费决算数据。经市人大常委会审议后,由财政部门公开2010年市级财政总决算和“三公”经费决算总额;由市级有关部门公开本部门2010年部门决算、“三公”经费决算数和2011年“三公”经费预算,依法接受外部监督。

以上报告,提请市人大常委会审议批准。